Ипотека на строительство дома: полное руководство в 2025 г.

1. Введение: особенности ипотеки на строительство

Ипотека на строительство частного дома отличается от стандартной ипотеки на готовое жилье. Это более сложный продукт, который требует тщательного планирования и понимания всех нюансов.

Ключевые особенности:

- Выдаётся на строящийся или ещё не начатый дом

- Процентные ставки обычно выше, чем на готовое жильё (на 0,5-2%)

- Требуется подтверждение целевого использования средств

- Возможность поэтапного получения денег (траншами)

2. Условия ипотеки на строительство в 2025 году

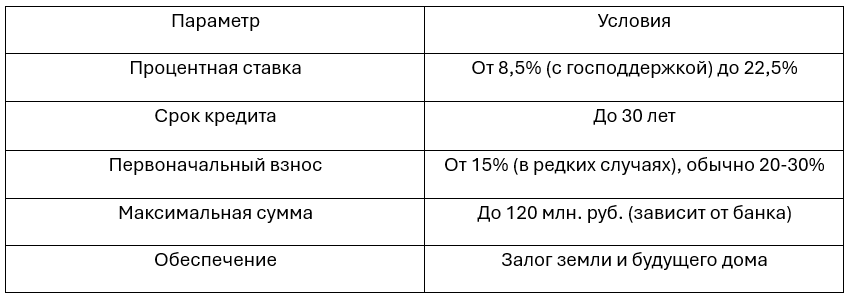

🔹 Основные параметры:

🔹 Льготные программы:

1. Сельская ипотека (ставка от 3% для строительства в сельской местности)

2. Дальневосточная ипотека (2% годовых)

3. Семейная ипотека (6% для семей с детьми)

3. Требования к заёмщику и объекту

✔ Требования к заёмщику:

- Гражданство РФ

- Возраст: 21-65 лет (на момент погашения)

- Стаж работы: от 3 месяцев на текущем месте

- Подтверждённый доход (официальный или по 2-НДФЛ)

✔ Требования к объекту:

- Земля должна быть в собственности или аренде с правом застройки

- Участок должен иметь категорию ИЖС или ЛПХ (в некоторых банках)

- Наличие проектной документации, разрешения на строительство

- Коммуникации (не все банки требуют, но это повышает шансы)

4. Пошаговая инструкция по получению ипотеки

🔹 Шаг 1: Выбор банка и программы

ТОП-5 банков для ипотеки на строительство:

1. Сбербанк

2. ВТБ (спецпрограммы для ИЖС)

3. Россельхозбанк (льготные ставки для сельской местности)

4. Газпромбанк (индивидуальные условия)

5. Дом.РФ (господдержка)

🔹 Шаг 2: Подготовка документов

Основной пакет:

- Паспорт + ИНН

- Документы на землю (свидетельство о собственности)

- Разрешение на строительство

- Проектно-сметная документация

- Справка о доходах (2-НДФЛ или по форме банка)

🔹 Шаг 3: Оценка участка и проекта

Банк направит своего оценщика, который проверит:

- Рыночную стоимость земли

- Реалистичность сметы

- Соответствие проекта нормам

🔹 Шаг 4: Одобрение и выдача траншей

Деньги выдаются частями по мере строительства:

1. 20-30% — на фундамент

2. 30-40% — на коробку

3. 20-30% — на отделку

5. Плюсы и минусы ипотеки на строительство

✔ Преимущества:

✅ Можно построить дом по своему проекту

✅ Возможность использовать льготные программы

✅ Постепенное погашение (не нужно сразу всю сумму)

✖ Недостатки:

❌ Высокие ставки (выше, чем на готовое жильё)

❌ Сложность оформления (много документов)

❌ Риски недостроя (если банк перестанет выдавать транши)

6. Альтернативы ипотеке на строительство

1. Кредит на ИЖС (менее выгодный, но проще в оформлении)

2. Строительство за свои деньги + рефинансирование

3. Военная ипотека (для военнослужащих)

7. Советы по оформлению

🔹 Выбирайте банк с гибкими условиями (например, Сбербанк или ВТБ)

🔹 Закладывайте +20% к смете (строительство всегда дороже, чем планируется)

🔹 Следите за траншами — банк может задержать выплату

🔹 Страхуйте риски (недостроя, потери работы)

8. Вывод

Ипотека на строительство дома — это реальный способ получить жильё своей мечты, но он требует серьёзной подготовки. Важно:

✅ Выбрать надежный банк

✅ Подготовить все документы

✅ Рассчитать реальный бюджет

Если всё сделать правильно, через 1-2 года у вас будет собственный дом! 🏡💙